Ar-Ge ve Tasarım Merkezlerinin Yatırım Yükümlülüğü

5746 sayılı Kanunun 3’üncü maddesinin on dördüncü fıkrası aynen aşağıdaki gibi hüküm altına alınmıştır.

“1/1/2022 tarihinden itibaren 3 üncü madde kapsamında yıllık beyanname üzerinden yararlanılan indirim tutarı 1.000.000 Türk lirası ve üzerinde olan kurumlar vergisi mükellefleri tarafından, bu tutarın yüzde ikisi pasifte geçici bir hesaba aktarılır. Bu fıkra kapsamında aktarılması gereken tutar yükümlülüğü, yıllık bazda 20.000.000 Türk lirası ile sınırlıdır. Bu tutarın, geçici hesabın oluştuğu yılın sonuna kadar Türkiye’de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da 4691 sayılı Kanun kapsamındaki kuluçka merkezlerinde faaliyette bulunan girişimcilere sermaye olarak konulması şarttır. Söz konusu tutarın ilgili yılın sonuna kadar aktarılmaması durumunda, bu Kanun kapsamında yıllık beyanname üzerinden indirim konusu yapılan tutarın yüzde yirmisi, ilgili yılda yararlanılan Ar-Ge indirimine konu edilemez. Bu tutar nedeniyle zamanında alınmayan vergiler vergi ziyaı cezası uygulanmaksızın tarh edilir. Cumhurbaşkanı bu fıkrada yer alan tutar ve oranları birlikte ya da ayrı ayrı sıfıra kadar indirmeye, beş katına kadar artırmaya yetkilidir. Bu fıkranın uygulanmasına ilişkin usul ve esaslar yönetmelikle belirlenir.”

Söz konusu Kanun maddesi uyarınca, yıllık kurumlar vergisi beyannamesi üzerinden indirim konusu yapılan tutarın %2’lik kısmı yatırım yükümlülüğüne tabi tutulmuştur. Bu yükümlülüğe ilişkin ayrıntılı açıklamalar aşağıda maddeler halinde yapılmıştır.[1]

1- Söz konusu yatırım yükümlülüğünün oluşması için 5746 sayılı Kanun kapsamında indirim konusu yapılan Ar-Ge ve tasarım indirimi tutarının, 1.000.000 TL ve üzerinde olması gerekir. İlgili yıl beyannamesinde indirim konusu yapılan tutar 1.000.000 TL altında ise yatırım yükümlülüğü oluşmayacaktır. Kazanç yetersizliği sebebiyle kurumlar vergisi beyannamesinde indirim konusu yapılamayan tutar, yapıldığı yılın tutarında dikkate alınacaktır.

2- Yatırım yükümlülüğü tutarı yıllık beyanname üzerinden 5746 sayılı Kanun kapsamında yararlanılan Ar-Ge ve tasarım indirimi tutarının %2 kısmı kadardır. Ancak aktarılması gereken tutar yükümlülüğü, yıllık bazda 20.000.000 TL ile sınırlıdır.

3- Bu %2’lik kısım pasifte geçici bir hesaba aktarılır ve geçici hesabın oluştuğu yılın sonuna kadar yatırım yapılması şarttır.

4- Yatırımın Türkiye’de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da 4691 sayılı Kanun kapsamındaki kuluçka merkezlerinde faaliyette bulunan girişimcilere sermaye olarak konulması gerekir.

5- Söz konusu tutarın ilgili yılın sonuna kadar aktarılmaması durumunda, 5746 sayılı Kanun kapsamında yıllık beyanname üzerinden indirim konusu yapılan tutarın %20’si, ilgili yılda yararlanılan Ar-Ge ve tasarım indirimine konu edilemez. Bu tutar nedeniyle zamanında alınmayan vergiler vergi ziyaı cezası uygulanmaksızın tarh edilir.

6- Bu düzenleme kapsamında olan mükelleflerin, şartları sağlamaları halinde 5520 sayılı Kanunun 10/1-g ve 4691 sayılı Kanunun geçici 4’üncü maddeleri ile 5520 sayılı Kanunun 5/1-a maddesinde belirtilen avantajlardan yararlanmasında bir engel bulunmamaktadır.

Örnek: Ar-Ge/Tasarım Merkezi sahibi (A) Ltd. Şti.’nin farklı kurum kazancı durumundaki 2022 yılı yatırım yükümlülüğü aşağıdaki gibi hesaplanmıştır.

| Durum | Durum | |

| 2022 Yılı Kurum Kazancı (A) | 3.000.000 (Kar) | -1.000.000 (Zarar) |

| 2022 Yılı Ar-Ge ve Tasarım İndirimi (B) | 1.500.000 | 1.500.000 |

| Önceki Yıldan Devrolunan Ar-Ge ve Tasarım İndirimi (C) | 500.000 | 500.000 |

| 2022 Yılında İndirim Konusu Yapılan Toplam Ar-Ge ve Tasarım İndirimi (D) | 2.000.000 | – |

| Sonraki Yıla Devrolunan Ar-Ge ve Tasarım İndirimi (E) | – | 2.000.000 |

| 2022 Yılı Kurumlar Vergisi Matrahı (F) | 1.000.000 | – |

| 2022 Yılı Yatırım Yükümlülüğü Tutarı (G=D*%2) | 40.000 | – |

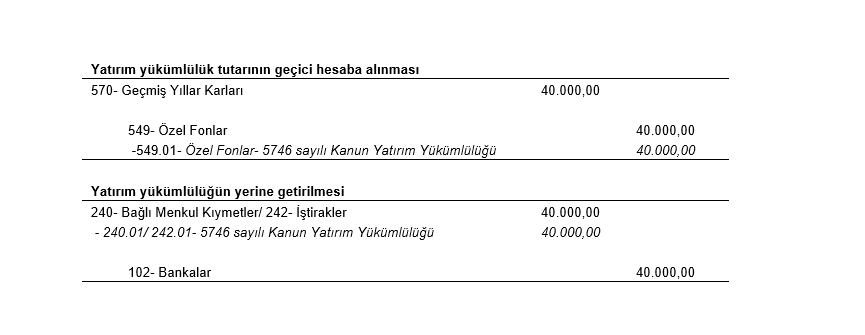

Muhasebe Kayıtları

Ar-Ge/Tasarım Merkezi sahibi (A) Ltd. Şti., 2022 yılı yıllık kurumlar vergisi beyannamesi üzerinden 2.000.000 TL tutarında Ar-Ge ve tasarım indirimini kurum kazancından indirim konusu yapmıştır. Bu kapsamda, işletmenin %2’lik (40.000=2.000.000*%2) yatırım yükümlülüğüne ilişkin yevmiye kayıtları aşağıdaki gibi olacaktır.

[1] Adana Vergi Dairesi Başkanlığının 02.05.2023 tarih ve E-19341373-125[ÖZELGE-2022/16]-44120 sayılı Özelgesi’nde, Tasarım Merkezi sahibi kurumlar vergisi mükelleflerinin de bu yatırım yükümlülüğüne tabi olduğu ifade edilmiştir.

Saygılarımızla,

BİLGENER