Ticari Bilanço Zararı Olan Firmalarda KKEG’ler Sebebiyle Mali Kar Oluşması Durumuna, İhracat Kazancına İndirimli Vergi Uygulanabilir mi?

A. İhracat Faaliyetine İndirimli Vergi Uygulamasının Genel Esasları

Kurumlar Vergisi Kanunu’nun 30’uncu maddesine göre ihracat yapan kurumların münhasıran ihracattan elde ettikleri kazançlarına kurumlar vergisi oranı 5 puan indirimli uygulanır.

İhracat indirimi uygulanırken her bir gelir unsuru ayrı ayrı tespit edildikten sonra mükellefin ticari bilanço karı/zararına KKEG’ler eklenip indirim, istisna ve geçmiş yıl zararları düşülür ve nihai matraha ulaşılır.

Mükelleflerin; ihracat faaliyetlerinin yanı sıra diğer faaliyetlerinden elde ettiği kazançlarının da bulunması halinde, ihracattan kaynaklanan ve indirim uygulanacak matrah, ihracattan elde edilen kazancın ticari bilanço karına oranlanması suretiyle tespit edilir:

B. Ticari Bilanço Karının İhracat Kazancıdan Yüksek Olması

Ticari bilanço karı ihracat kazancından yüksek olabileceği gibi düşük de olabilir.

Ticari bilanço karının ihracat kazancına eşit veya bundan küçük olduğu durumlarda safi kurum kazancını aşmamak kaydıyla ihracat kazancının tamamına indirimli vergi uygulanır. Ancak ticari bilanço karı ihracat kazancından daha yüksek olduğunda bu oranlama yapılmak suretiyle matrahın içindeki ihracat kazancına tekabül eden kısmı bulmak gerekir.

Konuyla ilgili 1 Seri No’lu Kurumlar Vergisi Genel Tebliği’nde yer alan örnek:

“Örnek 5: Türkiye’de telekomünikasyon alanında faaliyette bulunan (E) A.Ş. aynı zamanda yabancı kullanıcıların kendi ülkelerinde almış oldukları mobil hatlarıyla Türkiye’de telefon hizmetinden yararlanabilmeleri için ilgili ülke operatörleriyle yapmış olduğu anlaşmalar kapsamında dolaşım hizmeti sağlamaktadır. Bu kapsamda, 2022 yılında muhtelif ülkelerde mukim telekomünikasyon firmalarının müşterileri tarafından Türkiye’de telefon kullanım (dolaşım/roaming) hizmetinden faydalanılmıştır.

(E) A.Ş.’nin 2022 faaliyet sonuçlarına ilişkin bilgiler aşağıdaki gibidir.

Ticari bilanço kârı …………………………………………………………………………………………………………. : 50.000.000 TL

– İhracat faaliyetinden elde edilen kazanç …………………………………………………………………….. : 5.000.000 TL

(Dolaşım/roaming hizmetinden elde edilen kazanç)

-Diğer kazançlar (1 puan indirim kapsamında olmayan)………………………………………………….. : 45.000.000 TL

KKEG …………………………………………………………………………………………………………………………… : 2.000.000 TL

Taşınmaz satış kazancı istisnası …………………………………………………………………………………….. : 12.000.000 TL

Matrah ……………………………………………………………………………………………………………………….. : 40.000.000 TL

(E) A.Ş.’nin 2022 yılında ihracat (dolaşım/roaming hizmeti) faaliyetinden elde ettiği kazanç nedeniyle 1 puan indirim uygulanacak matrahı aşağıdaki gibi tespit edilecektir.

İndirimli oran uygulanacak matrah : Matrah x (İhracat faaliyetinden elde edilen kazanç / TBK)

: 40.000.000 TL x (5.000.000/50.000.000)

: 40.000.000 TL x %10

: 4.000.000 TL

Dolayısıyla, (E) A.Ş. 40.000.000 TL’lik 2022 yılı matrahının 4.000.000 TL’lik kısmına kurumlar vergisi oranını indirimli uygulayacak, matrahın kalan 36.000.000 TL’lik kısmına ise genel oran uygulanacaktır.”

C. Ticari Bilanço Karının İhracat Kazancından Düşük Olması

Yukarıda değinildiği üzere zaman zaman ihracat faaliyetinden elde edilen kazanç, ticari bilanço karından yüksek olabilmektedir. Bu gibi durumlarda safi kurum kazancını aşmamak kaydıyla ihracat faaliyetinden elde edilen kazancın tamamına 5 puan indirim uygulanabilecektir.

Konuyla ilgili Tebliğ’de yer alan örnek:

“Örnek 3: İhracat faaliyetinde bulunan (Ç) A.Ş. 2022 yılında bu faaliyetinden 600.000 TL kazanç elde etmiş ancak 1 puan indirim kapsamında olmayan diğer faaliyetleri zararla sonuçlanmıştır. (Ç) A.Ş.’nin 2022 faaliyet sonuçlarına ilişkin bilgiler aşağıdaki gibidir.

Ticari bilanço kârı …………………………………………………………………………………………………………. : 500.000 TL

-İhracat faaliyetinden elde edilen kazanç …………………………………………………………………….. : 600.000 TL

-Diğer zarar……………………………………………………………………………………………………………….. : 100.000 TL

KKEG …………………………………………………………………………………………………………………………… : 300.000 TL

Matrah ……………………………………………………………………………………………………………………….. : 800.000 TL

(Ç) A.Ş.’nin 2022 yılında ihracat faaliyetinden elde ettiği kazanç (600.000 TL) mükellefin ticari bilanço karından (500.000 TL) fazla olduğu için safi kurum kazancını aşmamak kaydıyla ihracat faaliyetinden elde edilen kazancın (600.000 TL) tamamına kurumlar vergisi oranı 1 puan indirimli olarak uygulanacaktır.”

Örnekte ticari bilanço karı ihracat kazancından düşüktür. Görüldüğü üzere bu durumda formül uygulanmamış ve ihracat kazancının tamamına indirimli vergi uygulanmıştır. Dikkat edilirse ticari bilanço karı 500.000,00-TL olduğu halde 600.000,00-TL’lik kısım için indirimli vergi uygulanmıştır. Bu durum KKEG sebebiyle oluşsa dahi ticari bilanço karından daha yüksek bir matraha indirimli vergi uygulanabileceğini göstermektedir.

Matrahın, ihracat kazancından daha düşük olması durumuna ise matrahı aşmamak kaydıyla indirimli vergi yine uygulanabilecektir.

D. Ticari Bilanço Zararı Oluşması Durumunda İhracat İndirimi

Tebliğde yalnızca ticari bilanço karının olduğu durumlardan örnekler verilmiştir. Bu durum, ticari bilanço zararı olduğu halde KKEG’ler sebebiyle mali kar oluşması durumunda ihracat kazancına indirimli vergi uygulanamayacağını düşündürtmektedir. Halbuki yukarıda verilen örnekte nasıl ki ticari bilanço karından yüksek olan ihracat kazancına indirimli vergi uygulanabiliyorsa aynı durumun ticari bilanço zararı sonrası mali kar oluşması durumunda da geçerli olması gerekir.

Konuyu şu örnekle somutlaştırabiliriz:

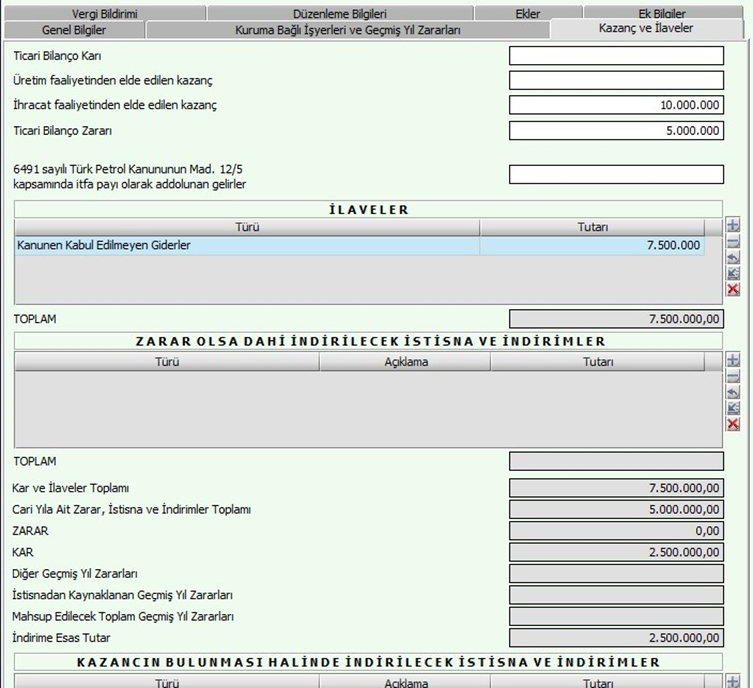

A işletmesinin 2023 hesap dönemi faaliyet sonuçlarına ilişkin bilgiler aşağıdaki gibidir:

Ticari bilanço zararı……….5.000.000 TL

- İhracat faaliyeti kazancı…10.000.000 TL

- Diğer faaliyet zararı………15.000.000 TL

KKEG………………………….7.500.000 TL

KV Matrahı…………………..2.500.000 TL

Görüldüğü üzere mükellef diğer faaliyetleri sonucu zarar etmiş fakat ihracat faaliyetinden kazanç elde etmiştir. KKEG’nin eklenmesi sonrasında ise nihai kurumlar vergisi matrahı oluşmuştur.

Bu durumda mali karı aşmamak üzere ihracat faaliyetinden elde edilen kazanca indirimli vergi uygulanabilmelidir.

Zira her ne kadar ticari bilanço zararı olsa da nihai matrahın oluşumunda ihracattan kaynaklı kazanç da mevcut. Bu kazanç olmasa, KKEG eklense dahi vergilendirilecek matrah oluşmayabilir yahut daha düşük kalabilirdi. Kanaatimizce önceki bölümde yer verilen örnekte KKEG sebebiyle oluşan matrahın bir kısmına indirimli vergi uygulatılmasının arkasında da bu düşünce yatıyor.

D. İndirimli Matrahın Beyannamede Gösterilmesi

Zarar, ihracat kazancı ve indirimli vergi beyannamede aşağıdaki adımlar izlenerek gösterilir:

İlk olarak zarar ve KKEG beyannameye aşağıdaki şekilde yansıtılır. Burada ihracat kazancının indirimli vergilenecek kısmı değil tamamının gösterilmesi gerekir.

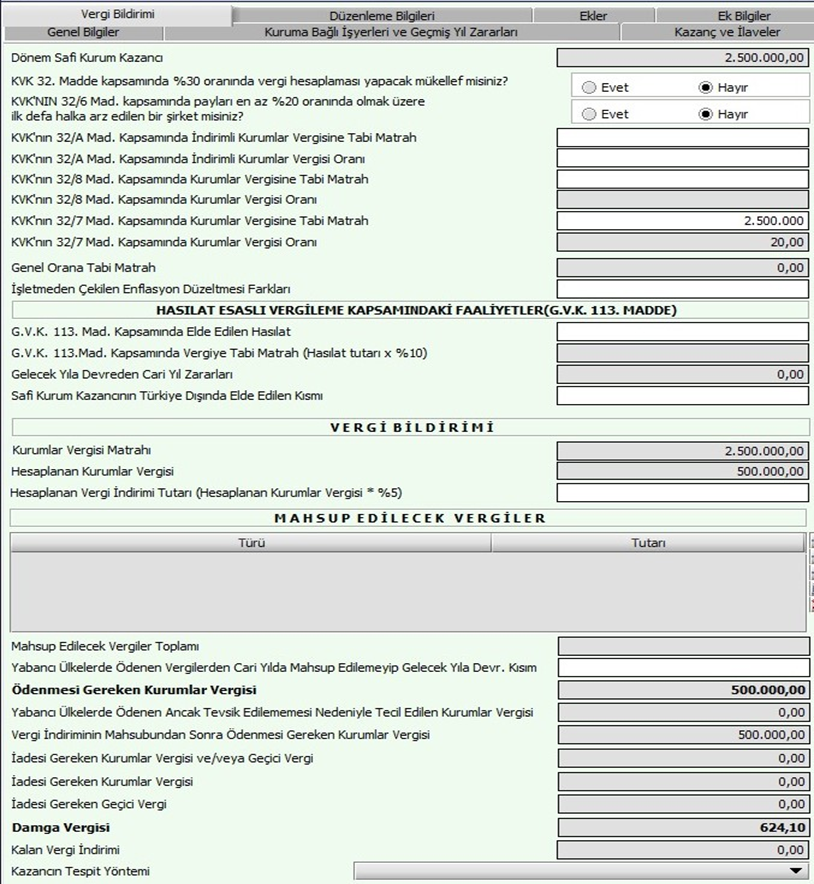

Daha sonra safi kurum kazancı olan 2.500.000,00-TL ihracat kazancı kapsamında beyan edilir ve üzerinden %20 vergi hesaplanır:

Mükellefin ticari bilanço zararı olduğu halde safi kurum kazancını aşmamak üzere ihracattan elde edilen kazanca indirimli vergi uygulanmıştır.

Bununla beraber ayrıca imalat faaliyetinden de kazanç elde edilmesi durumunda imalat ve ihracattan elde edilen toplam kazancın ayrı ayrı oranına göre matraha indirimli vergi uygulanması mümkündür.

BİLGENER